中银文库

Library

Library

银行类消费者权益保护六大要点(一)

2017.06.13

作者: 中银律师事务所 刘晓红

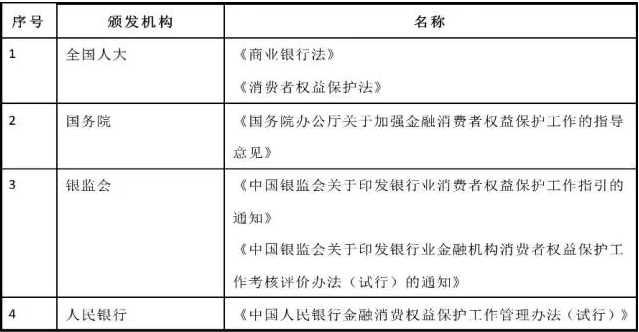

银行类消费者作为一种特定的消费者,既有普通消费者的消费特点,又有金融性消费者的特殊特点,其权益保护工作既受《消费者权益保护法》的保护,同时也受金融监管机构监管文件的双重保障(如下表所示),以下笔者从六个方面对金融性消费者的权益保护进行论述。

一、银行类消费者的基本权利

(一)法律法规以及规范性法律文件规定及原则解读

1、法律法规以及规范性法律文件规定

《商业银行法》

第二十九条规定,商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。

对个人储蓄存款,商业银行有权拒绝任何单位或者个人查询、冻结、扣划,但法律另有规定的除外。

第三十条规定,对单位存款,商业银行有权拒绝任何单位或者个人查询,但法律、行政法规另有规定的除外;有权拒绝任何单位或者个人冻结、扣划,但法律另有规定的除外。

《中国银监会关于印发银行业消费者权益保护工作指引的通知》(银监发(2013)38号)

第四条规定,本指引所称银行业消费者权益保护,是指银行业通过适当的程序和措施,推动实现银行业消费者在与银行业金融机构发生业务往来的各个阶段始终得到公平、公正和诚信的对待。

第六条规定,中国银监会及其派出机构依法对银行业金融机构消费者权益保护工作实施监督管理。

第七条规定,银行业金融机构是实施银行业消费者权益保护的工作主体。银行业金融机构应当遵循依法合规和内部自律原则,构建落实银行业消费者权益保护工作的体制机制,履行保护银行业消费者合法权益的义务。

《中国银监会关于印发银行业金融机构消费者权益保护工作考核评价办法(试行)的通知》

第六条规定,消费者权益保护工作考核评价要素共5项,包括:制度体系是否完备、制度执行是否有可靠保障、工作开展是否有效、内部考核与管理是否得当和重点问题是否发生。

2.基本原则解读

(1)自愿原则

自愿原则又称为意思自治原则,指民事主体依照自己的理性判断,自主参与民事活动,管理自己的私人事务,不受国家权力和其他民事主体的非法干预。

《消费者权益保护法》第九条规定,消费者享有自主选择商品或者服务的权利。

消费者有权自主选择提供商品或者服务的经营者,自主选择商品品种或者服务方式,自主决定购买或者不购买任何一种商品、接受或者不接受任何一项服务。

消费者在自主选择商品或者服务时,有权进行比较、鉴别和挑选。

(2)平等原则

平等原则,也称为法律地位平等原则。平等原则是民事法律关系区别于其他法律关系的主要标志。

《消费者权益保护法》第八条规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

消费者有权根据商品或者服务的不同情况,要求经营者提供商品的价格、产地、生产者、用途、性能、规格、等级、主要成份、生产日期、有效期限、检验合格证明、使用方法说明书、售后服务,或者服务的内容、规格、费用等有关情况。

(3)公平原则

公平原则是指民事主体应依据社会公认的公平观念从事民事活动,以维持当事人之间的利益均衡。

《消费者权益保护法》第十条规定,消费者享有公平交易的权利。

消费者在购买商品或者接受服务时,有权获得质量保障、价格合理、计量正确等公平交易条件,有权拒绝经营者的强制交易行为。

(4)诚实信用原则

诚实信用原则指民事主体进行民事活动必须意图诚实、善意、行使权利不侵害他人与社会的利益,履行义务信守承诺和法律规定,最终达到所有获取民事利益的活动,不仅应使当事人之间的利益得到平衡,而且也必须使当事人与社会之间的利益得到平衡的基本原则。

《消费者权益保护法》第十六条规定,经营者向消费者提供商品或者服务,应当依照《中华人民共和国产品质量法》和其他有关法律、法规的规定履行义务。

经营者和消费者有约定的,应当按照约定履行义务,但双方的约定不得违背法律、法规的规定。

(二)银行类消费者享有的基本权利:

1.知情权

银行类消费者享有知悉其购买的金融产品或者接受的金融服务的真实情况的权利。

银行类消费者有权根据金融产品或者金融服务的不同情况,要求金融机构及其工作人员提供金融产品的价格标准和依据、计息罚息政策、运作方式、风险程度,或者金融服务的项目、内容、收费标准和依据等信息。金融消费者有权要求金融机构及其工作人员对出售金融产品或者提供金融服务的合同条款等相关情况进行解释说明,例如理财产品的收益承诺。

案例—:消费者知情权

林某从2014年开始多次在工行下关支行购买保本型理财产品。2015年6月3日,其购买的一款保本型理财产品到期后,工行下关支行的理财经理向其推介名称为“工银瑞信互联网加”股票型理财产品,宣称收益高,却只字未提存在的巨大风险,并称在2015年7月10日前可以提现。2015年7月9日,林某因需要用钱,告知该理财经理需要取款,理财经理要求林某带身份证前去办理。林某次日查询后发现上述理财产品价值已大幅下跌,至此林某才知道购买的理财产品不是保本型理财产品。后林某向法院提起了财产损害赔偿诉讼,因银行侵犯了林某作为消费者的知情权,法院最后判决林某胜诉。(详见《上诉人林某与上诉人中国工商银行股份有限公司南京下关支行财产损害赔偿纠纷一案的民事判决书》)

2.公平交易权

银行类消费者在购买金融产品或者接受金融服务时,有获得机会均等、收费合理等公平交易的权利。常见侵犯公平交易权的行为主要体现为:格式条款。银行与金融消费者在签订合同时,常常采用一些格式合同或格式条款的形式进行约定,形成霸王条款,消费者签订时没有选择适用或不适用的权利,也没有协商的权利,归纳起来主要有以下几种形式:

(1)银行理财:理财产品超预期收益的归银行所有,亏损的则由客户自担;银行有权单方面提前终止理财产品,而客户无权提前赎回等;

(2)银行服务:银行不与消费者协商即单方面涨价;房贷捆绑销售,办房贷需购买理财产品或基金等;

(3)银行收费:收取小额账户管理费,更换存折费,短信通知费,打印对账单收费,跨行转账失败后也要收取手续费等;

(4)信用卡:信用卡凭密码交易,信用卡被盗刷后储户负全责,滞纳金收费是贷款利率的10余倍并利滚利收取,信用卡全额罚息条款等。

3.自由选择权

银行类消费者享有自主选择金融机构、金融产品或者金融服务的权利。金融机构不得强行搭售其他产品。

案例二:消费者自由选择权

网友“万先生”投诉称,他在建行长沙新民路支行办理房屋抵押贷款时,该行客户经理强制要求万先生办理2163元的国华人寿1年期产品。万先生认为银行的做法为强制搭售。据了解,2014年12月19日,“万先生”在建行长沙新民路支行办理32万元的房屋抵押贷款时,该银行负责办理贷款业务的经理却提出两个条件,一是根据贷款额度购买一定比例的保险产品,二是将贷款利率上浮10%,不答应的话无法办理贷款业务。另一方面,房地产商告诉万先生称不能投诉,否则就将他拖入信用黑名单。后万先生诉至银行,指出银行侵犯其自主选择购买金融产品的权利,要求退还强制购买产品的款项,经银行查明事实,支持了万先生的主张。

4.求偿权

在合法权益受到侵犯并由此造成损失时,银行类消费者有权依据与金融机构签订的合同和相关法律关系要求赔偿。

5.受教育权

鉴于银行类消费者的弱势地位,其有接受关于金融产品的种类、特征以及权益受到侵害时如何救济等方面知识的教育权。

6.金融隐私权

银行类消费者享有个人隐私和金融信息受保护的权利。银行类消费者在购买金融产品或者接受金融服务时,其个人身份信息、财产信息、账户信息、信用信息、金融交易信息以及衍生信息等与银行类消费者个人及其家庭密切相关的信息依法受保护。对于银行类消费者个人金融信息保护的规定主要有《中国人民银行关于金融机构进一步做好客户个人金融信息保护工作的通知》(银发 [2012]80号)、《中国人民银行关于银行业金融机构做好个人金融信息保护工作的通知》(银发[2011]17号)等。

二、金融机构的信息保护义务

(一)金融机构应合理收集消费者个人金融信息

银行业金融机构在收集、保存、使用、对外提供个人金融信息时,应当严格遵守法律规定,采取有效措施加强对个人金融信息保护,确保信息安全,防止信息泄露和滥用。特别是在收集个人金融信息时,应当遵循合法、合理原则,不得收集与业务无关的信息或采取不正当方式收集信息。

(二)金融机构应建立健全内部控制制度

银行业金融机构应当建立健全内部控制制度,对易发生个人金融信息泄露的环节进行充分排查,明确规定各部门、岗位和人员的管理责任,加强个人金融信息管理的权限设置,形成相互监督、相互制约的管理机制,切实防止信息泄露或滥用事件的发生。银行业金融机构还要完善信息安全技术防范措施,确保个人金融信息在收集、传输、 加工、保存、使用等环节中不被泄露。

银行业金融机构要加强对从业人员的培训,强化从业人员的个人金融信息安全意识,防止从业人员非法使用、泄露、出售消费者个人金融信息。银行业金融机构对于接触个人金融信息岗位的从业人员在上岗前,应要求其做出书面保密承诺。

(三)金融机构不得篡改、违法使用消费者个人金融信息

银行业金融机构在使用个人金融信息时,应当符合收集该信息的目的,并不得进行以下行为:

1、出售个人金融信息;

2、向本金融机构以外的其他机构和个人提供消费者个人金融信息,但为个人办理相关业务所必需并经个人书面授权或同意的,以及法律法规和中国人民银行另有规定的除外;

3、在消费者个人提出反对的情况下,将个人金融信息用于产生该信息以外的本金融机构其他营销活动。

银行业金融机构通过格式条款取得客户书面授权或同意的,应当在协议中明确该授权或同意所适用的向他人提供个人金融信息的范围和具体情形。同时,应当在协议的醒目位置使用通俗易懂的语言明确提示该授权或同意的可能后果,并在客户签署协议时提醒其注意上述提示。

(四)金融机构不得将消费者个人金融信息作为营销手段使用

银行业金融机构不得将客户授权或同意其将个人信息用于营销、对外提供等作为与客户建立业务关系的先决条件,但该业务关系的性质决定需要预先做出相关授权或同意的除外。

(五)金融机构不得向境外提供消费者个人金融信息

在中国境内收集的个人金融信息的储存、处理和分析应当在中国境内进行。除法律法规及中国人民银行另有规定外,银行业金融机构不得向境外提供境内个人金融信息。

(六)金融机构应审慎使用消费者个人金融信息

银行业金融机构通过外包开展业务的,应当充分审查、评估外包服务供应商保护个人金融信息的能力,并将其作为选择外包服务供应商的重要指标。银行业金融机构与外包服务供应商签订服务协议时,应当明确其保护个人金融信息的职责和保密义务,并采取必要措施保证外包服务供应商履行上述职责和义务,确保个人金融信息安全。银行业金融机构应要求外包服务供应商在外包业务终止后,及时销毁因外包业务而获得的个人金融信息。

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章