中银文库

Library

Library

反向保理ABS与模式创新(二)

2017.09.19

作者: 中银律师事务所 闫鹏和、冉烺

供应链金融是一个创新度很高的领域,在实践中对保理ABS尤其是反向保理ABS项目的创新需求越来越大。在反向保理项目中,由于核心买方作为项目发起人,减低了保理机构的信用风险,保理机构在配合进行资产证券化的过程中,通常只要求保理机构承担通道的功能。如何降低融资人的成本,减少不必要的通道费用成为项目开展的首要考虑因素。上一期我们讨论了反向保理ABS项目的特殊问题,本期笔者将以正在开展的一个项目为基础分析两种正在探讨的创新模式,以求抛砖引玉。

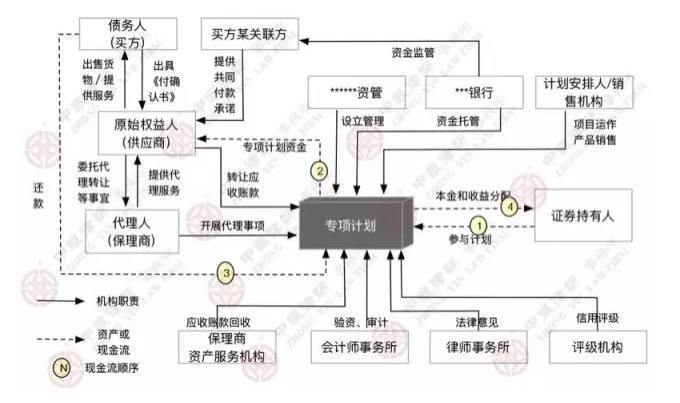

创新模式一:代理人模式

(一)交易架构描述

根据上述交易模式,交易过程中减少了一次现金流动,因此也就减少一次资金成本,同时可以通过保理机构的作用控制无保理机构时“多原始权益人”的管理风险,从而降低融资方的整体融资成本。

与传统的保理ABS交易模式相比,该模式下保理机构不再作为原始权益人,而是接受原始权益人委托作为代理人开展资产证券化的相关工作,因此称为“代理人模式”。

(二)代理人模式存在的特殊问题

相比于传统反向保理ABS项目,代理人模式需要关注以下特殊问题:

1、多“原始权益人”与多“特定原始权益人”对尽职调查成本的影响

根据《证券公司及基金管理公司子公司资产证券化业务尽职调查指引》(以下简称“尽调指引”),专项计划管理人对业务参与人进行尽职调查的主要内容包括各主体的法律存续状态、业务资质及相关业务经营情况等。其中业务参与人包括原始权益人,资产服务机构、托管人等对交易有重大影响的各类交易相关方。《尽调指引》采取重要性原则对管理人开展尽职调查工作进行整体性的把控,要求管理人尽到勤勉责任。那么,为了控制融资人的成本,管理人应在尽到勤勉职责的前提下控制尽调成本。

在代理人模式中,原始权益人通常存在数量多,企业规模小的特点。根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(以下简称“管理规定”),原始权益人分为一般原始权益人和特定原始权益人。特定原始权益人是其业务经营可能对专项计划以及资产支持证券投资者的利益产生重大影响的原始权益人。《尽调指引》中对特定原始权益人的尽职调查要求更为具体,也更为复杂。

笔者认为,在多原始权益人的交易模式中需要规避出现使原始权益人被界定为特定原始权益人的情形。在反向保理ABS中主要关注两点,一是对设置回购条款的考虑,二是应收账款对应底层合同的履行情况。

第一点是模式设计者需要认识到回购条款对主体定性的影响,如果在交易中设置了原始权益人回购入池资产的条款,意味着原始权益人的业务经营对投资人未来实现投资利益存在重大影响,那么管理人将无法回避其对原始权益人进行严格尽职调查的勤勉义务。

第二点是模式设计者需要认识到应收账款对应的底层合同的履行情况对主体定性的影响。应收账款存在现有应收账款和未来应收账款两种,当应收账款为未来的应收账款债权时,意味着原始权益人尚未履行或者未完全履行底层合同所约定的义务,此种情况下,原始权益人的业务经营情况会影响到底层合同的履行,进而对专项计划的资产价值有重大影响,原始权益人也会符合特定原始权益人的认定条件。

因此,代理人模式下,是否设置回购条款和选择入池应收账款的标准对管理人的尽职调查成本会有重大影响。此时,需要在交易架构中平衡专项计划的安全性,增加其他类型的增信措施,以避免原始权益人被认定为特定原始权益人。

2、代理方式的选择对交易效率的影响

代理人模式主要是为了便利专项计划与多位原始权益人开展工作而产生的,力图整体降低融资成本。实务中,如果原始权益人和保理机构之间只是一般的委托代理关系,并不能很好的实现降低融资成本的目的。

入池资产的真实转让是资产证券化的重要环节,而真实转让的法律基础是专项计划和原始权益人签订资产转让协议。签订方式通常有两种,专项计划与多位原始权益人分别签订资产转让协议,或者集合所有原始权益人签订资产转让协议。在一般的委托代理情况下,保理机构可以以原始权益人名义与专项计划签订资产转让协议,保理机构的协调成本并没有降低。

此外,应收账款债权转让需要通知债务人才能对债务人发生效力,通过代理人模式,让专业的资产服务机构代理通知可以更加准确的把握项目进展,也能保障通知的规范性,从而使该模式可以更好地保障基础资产的合法性。

从资产服务机构的代理成本和交易便利而言,保理机构作为受托人以自己的名义从事授权事项更为有利。根据《合同法》第四百零二条规定:“受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,第三人在订立合同时知道受托人与委托人之间的代理关系的,该合同直接约束委托人和第三人,但有确切证据证明该合同只约束受托人和第三人的除外。”

在反向保理ABS过程中,由于是核心买方发起ABS项目,保理机构开展代理行为时获得交易对方的追认更为可行。故而,在委托代理模式下保理机构以自己的名义开展代理行为具有天然的优势。

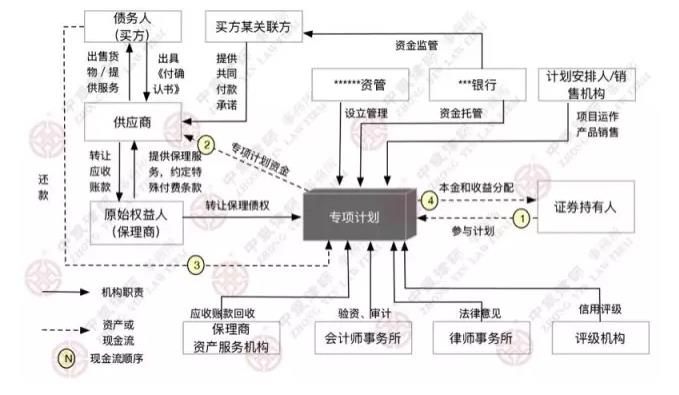

创新模式二:特殊保理条款模式

(一)交易架构描述

根据上述交易架构,保理债权在形成时通过设置特殊的付款条件,将付款时间延后,确保在保理机构转让保理债权后,由专项计划将款项支付给供应商,最终完成整个交易。我们将这种架构称为“特殊保理条款模式”。

从交易架构来看,相对于代理人模式,特殊保理条款模式既可以降低保理公司的资金成本,又可以节省中介机构的部分尽调成本,还不需要考虑授权方式不同对交易效率的影响。

从上述优势来看,特殊保理条款模式要优于代理人模式。但是,特殊保理条款模式在回答作为基础资产的保理债权的真实性和合法性问题上较为特殊,详见下文分析。

(二)特殊保理条款模式存在的特殊问题及探讨

特殊问题:存在基础资产不确定性和权利义务不对等的问题

在常规保理ABS中,保理机构与应收账款债权人(供应商)签订保理合同同时签订应收账款转让协议,保理机构向债权人(供应商)支付保理融资款,保理机构作为应收账款债权的受让方,成为新的债权人,即保理债权的债权人。在特殊保理条款模式中,保理机构与债权人(供应商)签订保理合同和应收账款转让协议,但在条款中约定,保理融资款将在未来某一较短时间内支付给债权人(供应商)。事实上,保理机构、债权人和专项计划管理人等ABS项目的参与人对该笔融资款的支付条件(将于专项计划发行后由专项计划资金支付)已经达成一致。

尽管如此,在保理机构将保理债权作为基础资产的证券化过程中,律师仍需要对保理债权的真实性和合法性发表独立的法律意见。由于保理机构未支付保理融资款,意味着保理机构持有的保理债权存在不确定性。如果未来保理机构无法支付保理融资款,将有可能导致该法律行为被还原。在这种情形下,专项计划的基础资产存在瑕疵。如果律师在法律意见中认为该种交易架构下的基础资产存在重大的不确定性,将严重影响监管部门对该项专项计划的审查。

此外,该种交易模式还会引发参与方对“权利义务不对等”的顾虑。反向保理ABS中,供应商如果同意特殊付费条款,意味着供应商一定期限内独自承担不能收到应收账款转让对价的风险。在供应商相对比较强势的反向保理项目中,该种交易架构将很难通过供应商内部的风险控制关。

积极探讨:如何在“特殊保理条款模式”下增强交易架构可操作性?

如何将保理债权的不确定性降到最低,同时将供应商的风险控制在可以接受的范围,成为特殊保理条款模式交易架构设计的重点问题。笔者所在律师团队曾对增强交易架构的可操作性进行了两个角度的积极探讨,在此分享以求抛砖引玉之效。

首先,针对保理债权的不确定性问题,笔者认为可以尝试采用设置监管结算账户来确保保理融资款的真实给付。在供应商和保理机构签订保理合同和应收账款转让协议时,除约定未来某一较短时间内付款之外,还需要供应商指定一个多方监管的结算账户。在保理机构和专项计划签订的基础资产转让协议中,保理机构的收款账户应该与上述供应商指定的账户保持一致。

其次,就降低供应商在该交易模式中的风险问题,笔者认为可以尝试通过对第一次债权转让通知程序进行特殊安排来实现。根据《反向保理ABS与模式创新(一)》的文章可知,保理ABS项目中涉及两次债权转让通知程序。在特殊保理条款模式中,因为供应商要等专项计划资金落实才能实现应收账款变现的目的,为了控制风险,建议将通知行为控制在收到资金同时进行。

综上,反向保理是供应链金融的一种积极创新,反向保理资产证券化又是对传统资产证券化业务的再次创新。笔者认为,无论交易模式如何演变和创新,都不能淡化资产证券化对基础资产“真实出售”的标准,也不能规避资产证券化对基础资产真实性、合法性和可转让性的要求。此外,模式的设计者还需要关注对投资人利益的保护,并充分尽到中介机构的勤勉责任。

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章

相关律师

闫鹏和

harveyyan@zhongyinlawyer.com

-总所管委会主席

-高级合伙人