中银文库

Library

Library

反向保理ABS与模式创新(一)

2017.08.24

作者: 中银律师事务所 闫鹏和、冉烺

供应链金融作为一种解决供应链上下游参与者的资金融通,缓解中小供应商融资压力的创新金融方式被广泛应用。常见的供应链金融包括应收账款融资、保兑仓融资、动产抵押融资三种模式。随着资产证券化业务的政策利好,应收账款ABS作为应收账款融资的一种模式成为资本市场的热点。笔者就近期开展的应收账款ABS业务进行整理,与君共勉。

一、从保理业务说起的“反向保理ABS”

1、保理业务是什么?

应收账款融资不得不说保理业务,保理业务在供应链金融中充当至关重要的角色。什么是保理业务呢?

保理业务规范性的解释是:以债权人转让其应收账款为前提的,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。债权人不转让应收账款,而只是由保理机构提供应收账款催收、管理、坏账担保及融资服务,不属于保理业务,而是属于债权人委托保理机构提供服务的委托代理业务。

2、反向保理对保理业务的创新

随着供应链金融的创新,反向保理开始出现在保理市场,保理业务出现正向和反向之分。在常规保理(正向保理)业务中,保理机构更多关注债权人的资信情况,要求债权人有足够的还款能力,因此,中小企业作为供应商通常无法获得保理机构的青睐。而反向保理是以债务人资信作为主导的保理业务,除降低了保理机构的风险以外,还可以降低债权人的融资成本。

反向保理和常规保理业务主要的区别在于资信依赖对象不同,常规保理主要依赖于供应商(债权人)的资信,而反向保理主要依赖于买家(债务人)的资信。相比较而言,反向保理更容易获得买家(债务人)对应收账款的确认,买家(债务人)配合保理机构开展保理业务。此外,由于买家(债务人)的主动参与,这种模式能够有效降低保理机构债权退出的风险。

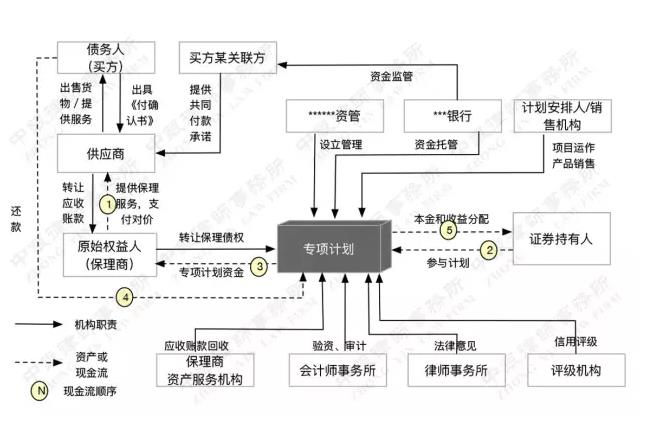

3、保理ABS的常规模式

保理ABS指的是保理机构以保理债权作为基础资产的资产证券化过程。

常见的的保理ABS的交易架构如下:

反向保理ABS与上述交易架构上具有一致性,但是在ABS的落地过程中,存在一些特殊问题,需要项目参与人重点关注。本所律师根据操作实务归纳如下,以供参考。

二、反向保理ABS的特殊问题归纳

1、“反向”思维和“正向”报送的思路问题

将保理债权作为资产证券化的基础资产,保理机构在交易架构中充当原始权益人的角色。在资产证券化实务操作过程中,因为基础资产都是保理机构持有的保理债权,通常不区分明确正向保理还是反向保理。

简而言之,保理债权形成时,保理机构注重买方资信,以正向保理的反向思维开展保理业务。而在资产证券化时,无论是反向保理还是正向保理,专项计划关注的更多的都是保理机构持有的保理债权,也就是说,专项计划按照应收账款资产证券化的思路报送即可。

2、两次通知程序的合法性问题

保理ABS业务中,涉及两次通知程序。第一次通知程序为卖方将应收账款债权转让给保理机构,此时卖方应当通知买方债权转让事宜以使转让行为对买方发生效力。第二次通知程序为保理机构将保理债权转让给专项计划,此时保理机构应当通知买方债权转让事宜以使转让行为对买方发生效力。

在笔者接触的此类资产证券化项目中,通常存在第一次通知程序有瑕疵,导致基础资产的合法性受到影响的情况。这种瑕疵通常是由于卖方(债权人)过分依赖于保理机构,在操作应收账款转让时忽略了以其自身名义向买方(债务人)做出债权转让的通知程序。

根据《合同法》第八十条规定:“债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。债权人转让权利的通知不得撤销,但经受让人同意的除外。”

在债权转让过程中,通知程序的主体应当是债权人而不是受让人,因此如果由保理机构主动通知债务人,将导致债务人以未经通知为由拒绝向受让人履行义务。在反向保理业务中,这种行为因为买方的主动履行而使风险降低,但是在资产证券化过程中,律师需要对保理机构取得保理债权的合法性发表法律意见,而此种程序性的瑕疵将影响律师的法律意见。

因此,在保理机构参与的第一次通知程序中,无论是通过应收账款转让协议还是通过单独的授权文件,交易双方均应当设置卖方委托保理机构通知债务人的条款,使保理机构通知债务人的行为合法化,以确保保理债权通知程序的合法性。

3、基础资产和底层资产的穿透核查

在保理债权作为基础资产时,无法回避对底层资产采取何种核查力度的问题。根据《证券公司及基金管理公司子公司资产证券化业务信息披露指引》(以下简称“披露指引”),律师需要对基础资产的真实性、合法性、权利归属及其负担情况发表法律意见。

保理债权是通过债权转让获得的债权,保理债权的真实性和合法性受到底层资产真实性和合法性的影响,故而,在对基础资产进行核查时需要对底层资产进行穿透核查,即律师既要审核保理债权的真实性和合法性,还要审核作为底层资产的贸易/服务合同(以下简称“底层合同”)的真实性。

审核底层合同真实性和合法性的要点如下:

(1)买方和卖方是否具备签订底层合同的主体资格和程序要求;

(2)卖方是否具备履行底层合同的特殊资质;

(3)证明交易真实性的过程文件;

(4)卖方是否已经履行底层合同的义务;

(5)如果卖方和买方是关联方的情况下,需要重点关注交易是否符合商业习惯,是否具备合理的交易价格。

4、对重要债务人的全面调查

重要债务人是指入池应收款的本金余额占资产池比例超过15%的,或者债务人及其关联人上述比例达到20%的债务人。对于重要债务人需要全面调查其经营情况及财务状况,目的是为了反映其偿付能力和资信水平。反向保理ABS一定会存在“重要债务人”,这一点和常规保理ABS存在明显差异。

常规保理ABS业务会围绕保理机构持有的保理债权展开,通常债务人比较分散,因此不存在需要根据《证券公司及基金管理公司子公司资产证券化业务尽职调查指引》(以下简称“尽调指引”)的要求需要进行全面尽职调查的重要债务人。而反向保理ABS项目是在围绕核心买方开展的保理业务之上开展的资产证券化业务,该类资产支持证券的入池资产通常是以该核心买方为债务人的应收账款,因此需要对重要债务人进行全面尽调。

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章

相关律师

闫鹏和

harveyyan@zhongyinlawyer.com

-总所管委会主席

-高级合伙人