中银文库

Library

Library

只不过是从头再来 ——上市公司重组二次上会程序研究

2020.05.25

作者: 中银律师事务所 闫鹏和/王梦晓/李毅

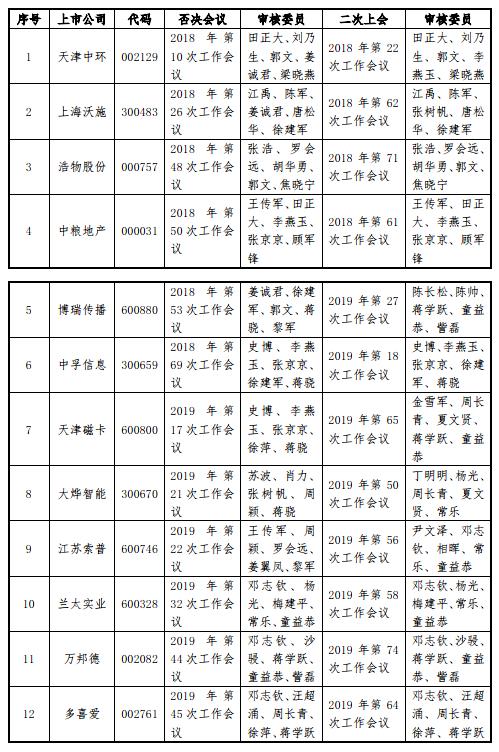

2019年证监会并购重组委共召开了75次会议,上会企业共124家次,审核通过103家企业的并购重组项目,其中无条件通过34家,有条件通过69家,整体通过率为83%;未通过21家,否决率为17%。其中,天津磁卡[600800]、大烨智能[300670]、江苏索普[600746]、兰太实业[600328]、万邦德[002082]、多喜爱[002761]6家上市公司均在相关重组被否后二次上会,结果均为通过(或有条件通过)。本文主要结合实务案例及相关规定,梳理了重组二次上会的相关程序性事项,以求抛砖引玉。

一、二次上会的审核委员

二次上会的审核委员,可以用“还是原来的配方,还是熟悉的味道”来形容。根据《中国证券监督管理委员会上市公司并购重组审核委员会工作规程(2018修正)》(以下简称《工作规程》)第三十四条规定,“上市公司并购重组申请经并购重组委审核未获通过且中国证监会作出不予核准决定的,申请人对并购重组方案进行修改补充或提出新方案的,应当按照有关规定履行信息披露义务,财务顾问应审慎履行职责,提供专业服务,进行独立判断,确认符合有关并购重组规定条件的可以重新提出并购重组申请。重新提交并购重组委审核的,原则上仍由原并购重组委委员审核。”经梳理,2018年及2019年二次上会的案例审核委员如下:

从案例来看,天津中环和上海沃施二次上会审核时姜诚君委员回避,但其他委员保持不变。2019年6月5日,中国证监会发布了《关于聘任中国证券监督管理委员会第七届上市公司并购重组审核委员会委员的公告》,并购重组审核委员会委员换届完成。2019年第24次工作会议为第七届上市公司并购重组审核委员会委员首次审核。第24次工作会议后,因换届导致博瑞传播、天津磁卡、大烨智能、江苏索普三家公司更换了审核委员。此外,中国证监会公布工作会议公告时,二次上会的情况下一般也会注明“原则上仍由原并购重组委委员审核”。综上所述,二次上会由原委员审核为原则,以更换委员为例外。

二、应当履行的信息披露

(一)相关规定

1、《上市公司重大资产重组管理办法》第三十一条,“上市公司收到中国证监会就其申请作出的予以核准或者不予核准的决定后,应当在次一工作日予以公告。”

2、《工作规程》第三十四条规定,“上市公司并购重组申请经并购重组委审核未获通过且中国证监会作出不予核准决定的,申请人对并购重组方案进行修改补充或提出新方案的,应当按照有关规定履行信息披露义务,财务顾问应审慎履行职责,提供专业服务,进行独立判断,确认符合有关并购重组规定条件的可以重新提出并购重组申请。”

3、《上市公司重大资产重组申报工作指引》“八、重组委否决方案的审结程序:并购重组委否决的,予以审结,并向上市公司出具不予批准文件,同时证监会上市部将以部门函的形式向上市公司出具并购重组委反馈意见。上市公司拟重新上报的,应当召开董事会或股东大会进行表决。”

4、上交所《上市公司重大资产重组信息披露业务指引》第三十六条,“中国证监会对重组方案不予核准的,上市公司董事会应当根据股东大会的授权,在收到中国证监会不予核准的决定后10日内,就是否修改或终止本次重组方案做出决议并予以公告;如上市公司董事会根据股东大会的授权决定终止方案,应当在董事会公告中向投资者明确说明;如上市公司董事会根据股东大会的授权准备落实并购重组委的意见并重新上报,应当在董事会公告中明确说明重新上报的原因、计划等。”

5、《深圳证券交易所上市公司信息披露指引第3号——重大资产重组》第五十二条第二款规定,“中国证监会不予核准的,上市公司董事会应当在收到不予核准的决定后10日内,根据股东大会的授权,就是否修改或终止本次重组方案作出决议并予以公告,同时撤回相关的豁免申请的材料(如涉及)。”

6、《中国证监会上市部关于上市公司监管法律法规常见问题与解答修订汇编》“十四、重大资产重组方案被重组委否决后,上市公司应当采取哪些处理措施?

答:《上市公司重大资产重组管理办法》第三十一条规定:“上市公司收到中国证监会就其重大资产重组申请作出的予以核准或者不予核准的决定后,应当在次一工作日予以公告”,结合实践,上市公司重大资产重组方案被重组委否决后应当采取以下处理措施:

1.上市公司董事会可以在重组委审议结果公告后,就是否修改或终止本次重组方案做出决议并予以公告;

2.上市公司应当在收到中国证监会不予核准的决定后次一工作日予以公告;

3.上市公司董事会应当根据股东大会的授权,在收到中国证监会不予核准的决定后10日内,就是否修改或终止本次重组方案做出决议并予以公告,同时撤回相关的豁免申请的材料(如涉及);

4.如上市公司董事会根据股东大会的授权决定终止方案,应当在以上董事会的公告中明确向投资者说明;

5.如上市公司董事会根据股东大会的授权准备落实重组委的意见并重新上报,应当在以上董事会公告中明确说明重新上报的原因、计划等。”

(二)实务做法

结合相关案例,“二次上会”前需要履行以下披露程序:

1、重组委审议结果公告后次日发布《未获得中国证监会并购重组委审核通过暨公司股票复牌的公告》,公告重组委审议结果并向交易所申请复牌。

2、收到证监会正式决定后,发布《关于收到中国证监会不予核准公司发行股份购买资产并募集配套资金申请的决定的公告》,披露决定的主要内容,并提示“收到此决定之日起10日内对是否修改或终止本次方案作出决议”。

3、召开会议审核继续推进重组的议案

(1)会议类型:一般情况下,根据股东大会授权,由董事会负责重组相关事宜,因此继续推动重组的议案由董事会作出决议;如果股东大会对此未作出授权,则应当由股东大会作出决议。当然,如果对方案的调整构成重大调整,则相应内容需要股东大会进行审批。此外,前次申请时股东大会对董事会的授权时限为12个月,因此如果“二次上会”前授权时效已过,则还需重新召开股东大会,审议延长股东大会决议有效期的议案、授权董事会有效期延期的议案等相关议案,具体可以参考天津磁卡的案例。

(2)召开时间:从二次上会案例来看,多数上市公司的做法是收到证监会不予核准的正式通知后召开继续推进重组的董事会。根据《工作规程》第三十一条,“并购重组申请人可在表决结果公示之日起10个工作日内向中国证监会提出申诉意见。”因此重组委审议结果公告后10个工作日内是异议期间,从理论上讲被否的表决结果在该期间内尚未生效,只有当证监会作出决定后该次行政许可申请才正式确定未被核准。在实务中,也有上市公司出于稳定股价、保障投资者知情权等方面考虑,在未收到证监会决定的情况下即召开董事会对继续推进重组作出决议,如北部湾港[000582]、共达电声[002655]、三峡水利[600116]等。本文认为,在重组委审议结果公告后但未收到证监会的决定前召开董事会属于上市公司自主决策范畴,但是收到证监会的决定后召开董事会则是属于强制性事项,也即召开继续推进重组的董事会的时间最迟为收到证监会决定之日起的第10日。

(3)会议内容:从案例来看,可以根据方案调整的复杂情况由上市公司决定召开几次董事会。如方案调整比较复杂,中介机构需要花费更多时间进行补充及完善资料,则一般召开两次董事会;如果方案调整比较简单,则可以仅召开一次董事会,如天津中环、中粮地产、中孚信息、多喜爱等。召开两次董事会的情况下,第一次会议仅审议《关于继续推进公司本次重大资产重组事项的议案》,之后进行方案的调整及资料的补充;待工作基本就绪、准备再次报会前,再次召开董事会,审议《并购重组委审核意见的回复》《关于本次交易方案不构成重大调整的议案》及相关补充协议的签署、报告书(草案)及其摘要修订等议案,并可以根据公司实际情况增加其他相关议案。仅召开一次董事会的情况下,需将上述议案合并至一次董事会审议。

(4)会后事项:董事会召开并披露决议后,需关注交易所的态度,可能会针对方案调整事项向上市公司出具重组问询函等函件。

4、向证监会提交申请

虽然重组申请被否决后再次申请俗称“二次上会”,但其本质上为一次新的行政许可申请,因此需要根据相关规定报送全套申请材料。证监会接收材料后将作出补正材料或正式受理的决定。需要注意的是,“二次上会”的情况下,上市部依然有可能发出反馈意见,如中孚信息、天津磁卡、大烨智能等,不能想当然认为“二次上会”即直接提交并购重组委审核。中介机构应当将回复反馈意见的时间加以考虑,并注意相关授权及报告的时间节点。

5、证监会安排新一次并购重组审核委员会工作会议

根据相关规定,上市公司收到中国证监会关于召开并购重组委工作会议审核其申请的通知后,应当立即予以公告,并申请办理并购重组委工作会议期间直至其表决结果披露前的停牌事宜。

三、加期评估报告的备案

根据《国有资产评估管理办法》《国有资产评估管理办法施行细则》《企业国有资产评估管理暂行办法》等相关规定,涉及国有企业产权转让或国有企业收购非国有单位的资产等经济行为,需要进行评估并履行核准或备案程序。应当办理核准、备案而未办理的,由国有资产监督管理机构通报批评并责令改正,必要时可依法向人民法院提起诉讼,确认其相应的经济行为无效。

而《国有资产评估管理办法施行细则》第三十六条规定,经国有资产管理行政主管部门确认的资产评估结果,除国家经济政策发生重大变动或经济行为当事人另有协议规定之外,自评估基准日起一年内有效。在有效期内,资产数量发生变化时,根据不同情况可由原评估机构或资产占有单位,按原评估方法做相应调整。同时,《企业国有资产评估管理暂行办法》也规定,经核准或备案的资产评估结果使用有效期为自评估基准日起1年。

因此,如果“二次上会”前,所依据的评估报告超过有效期,则需要加期评估。而加期评估的评估报告是否需要再次履行国有资产核准或备案程序,不同的案例有不同的做法,具体而言有以下几种:

(一)不再履行国资委备案程序

根据兰太实业的公告,“本次重组的标的资产的作价仍以2018年6月30日的评估结果为依据。本次加期评估结果不作为作价依据,未经国务院国资委另行备案。加期评估结果仅为验证评估基准日为2018年6月30日的评估结果未发生减值,不涉及调整本次交易标的资产的评估结果及交易对价,亦不涉及变更本次重大资产重组方案。”类似加期评估而未履行备案程序的案例还有中体产业[600158]、钢研高纳[300034]、国睿科技[600562]等。此外,在深天马A[000050]的反馈意见中,出现了“补充披露相关加期评估是否需要经过相关国有资产监督管理部门备案”的问题。上市公司在回复中认为,“加期评估是为了验证相关资产定价的合理性和公允性,不作为本次交易标的资产的定价依据,不需要经过相关国有资产监督管理部门备案”“加期评估结果未经有权国有资产监督管理部门(或其授权单位)备案,不存在违反相关法律法规的情形,对本次重组不会构成实质影响”。因评估报告备案程序较为繁琐,因此大多数交易中对加期评估选择此种处理方式。但是这种方式有个前提,即加期的评估情况可以验证前次评估报告的预测情况,也即不会出现资产贬值的情况。如果加期评估后的评估值低于前次评估值,则理论上应再次履行备案程序或征得国资委同意。

(二)未履行备案程序但征得国资委同意

根据天津磁卡的公告,“鉴于作为本次交易定价依据的资产评估报告(天兴评报字(2018)第1051号)使用有效期截止日为2019年6月29日,天健兴业出具了加期评估报告(天兴评报字(2019)第0933号)。截止2019年6月30日,渤海石化100%股权账面价值为200,338.62万元,评估值为208,667.84万元,增值额为8,329.22万元,增值率为4.16%,较2018年6月30日为评估基准日的渤海石化100%股权评估值增加20,531.80万元。本次交易方案中上市公司发行股份购买资产的标的公司在前后两次评估基准日之间未出现贬值,加期评估结果不会对本次交易构成实质性影响。经交易双方协商并根据天津市国资委出具的《关于继续推进天津渤海化工集团有限责任公司与天津环球磁卡股份有限公司重组工作的函》,本次交易所涉及的标的资产定价仍选用2018年6月30日为评估基准日的评估结果作为定价依据,即交易作价维持188,136.04万元不变。”

(三)再次履行备案程序,但依然按照前次结果为依据

根据中环股份公告,“鉴于作为本次交易定价依据的评估报告(华夏金信评报字[2017]101号)有效期截至2018年2月27日,华夏金信于2018年3月出具了加期评估报告(华夏金信评报字[2018]043号),已经有权国有资产管理部门备案。以2017年9月30日为评估基准日,标的公司剥离后的净资产评估值合计为72,257.63万元,较2017年2月28日的评估值差异为685.34万元,增长0.96%,差异较小。以上数据表明本次交易方案中上市公司发行股份购买资产的标的公司在前后两次评估基准日之间未出现贬值,加期评估结果不会对本次交易构成实质影响。经交易双方协商确定,本次交易所涉及的标的资产定价仍选用2017年2月28日为评估基准日的评估结果作为定价依据,交易作价不变。”

四、买卖股票情况的核查

根据《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(2018年修订)》第六十六条,“上市公司董事会应当就本次重组申请股票停止交易前或首次作出决议前(孰早)六个月至重组报告书披露之前一日止,上市公司及其董事、监事、高级管理人员,交易对方及其董事、监事、高级管理人员(或主要负责人),相关专业机构及其他知悉本次重大资产交易内幕信息的法人和自然人,以及上述相关人员的直系亲属买卖该上市公司股票及其他相关证券情况进行自查,并制作自查报告。” 2019年2月11日的《关于强化上市公司并购重组内幕交易防控相关问题与解答》也要求,“上市公司应在披露重组报告书时披露内幕信息知情人股票交易自查报告;股票交易自查期间为首次披露重组事项或就本次重组申请股票停牌(孰早)前6个月至披露重组报告书。上市公司披露重组报告书后重组方案重大调整、终止重组的,应当补充披露股票交易自查报告;股票交易自查期间为披露重组报告书至披露重组方案重大调整或终止重组。”

首次上会时,核查期间为“首次披露重组事项或就本次重组申请股票停牌(孰早)前6个月至披露重组报告书”,这一点没有异议。但是在“二次上会”的情况下,是否需要补充核查重组报告书首次披露日至“二次上会”重组报告书披露日之间的内幕信息知情人股票交易情况,却没有统一的规定。从案例上看,博瑞传播、天津磁卡、兰太实业补充核查至“二次上会”重组报告书披露日,而多数案例均维持了原核查期间不变。从理论上讲,重组报告书首次披露后,相关信息已经成为了市场公开信息,投资者可以根据自己的判断买卖股票。除非重组交易方案重大调整或终止重组,一般不会再补充核查重组报告书首次披露后内幕信息知情人的股票买卖情况。不过,在针对浙江巨龙管业股份有限公司重组内幕交易所作出的《中国证监会行政处罚决定书(董世启、马婧)》(〔2019〕30号)及《中国证监会行政处罚决定书(王永琴)》(〔2019〕32号)中,正是处罚二次上会前,也即公告继续推进重组事项至披露修订后报告书草案期间内幕交易上市公司股票的行为。因此,如果上市公司及中介机构认为在重组中内幕交易的相关事项比较重要或市场关注度较高,或存在内幕交易的嫌疑,应当主动进行补充核查,从而更加稳妥的推进重组进程。

五、总结

从近两年的“二次上会”案例来看,除博瑞传播[600880]两次均被否决外,其他交易第二次重组会后均获得并购重组委审核通过或有条件通过。因为既然可以再次安排上会,至少表明在证监会上市部层面认可了方案的调整。因此,二次上会的“前途是光明的”,但“道路是曲折的”,在这个曲折的道路上,除落实并购重组委相关要求外,还应注重相关程序性事项,符合相关法律法规的规定,切不可操之过急,以牺牲合规性来提升工作效率。否则,弄巧成拙反而会浪费更多宝贵的时间。

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章

相关律师

闫鹏和

harveyyan@zhongyinlawyer.com

-总所管委会主席

-高级合伙人

王梦晓

wangmengxiao@zhongyinlawyer.com

-初级合伙人

李毅

liyi@zhongyinlawyer.com