中银文库

Library

Library

上市公司再融资规则修订亮点解读

2020.02.17

作者: 中银律师事务所 王庭/徐晓雪

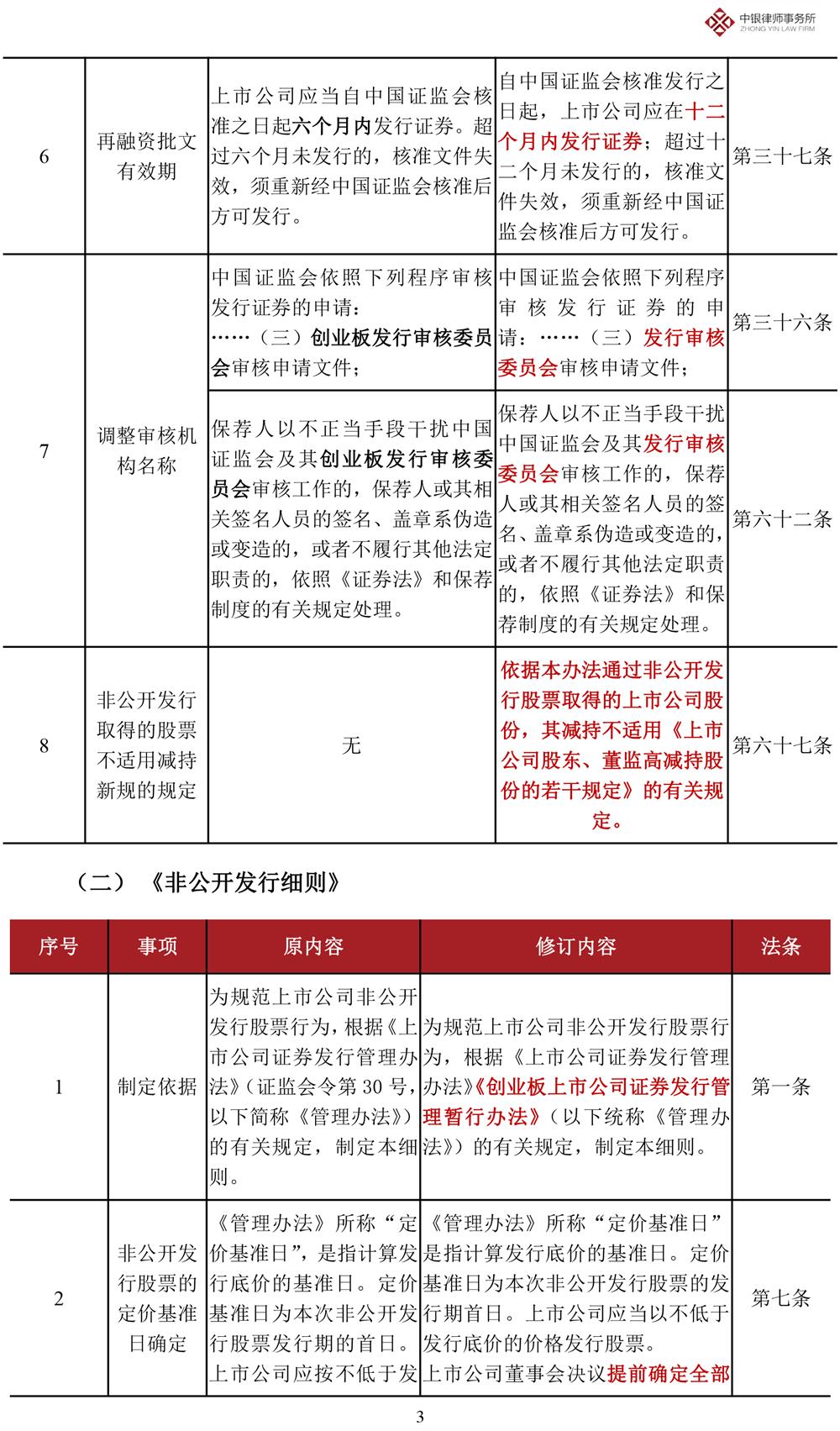

2020年2月14日,中国证券监督管理委员会(以下简称“证监会”)发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》(以下统称“《再融资规则》”)及《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》(以下简称“《再融资问答》”),并自发布之日起实施。

一、《再融资规则》、《再融资问答》修订的背景及总体思路

上市公司再融资制度作为资本市场的一项基础性制度,在促进上市公司做优做强,支持实体经济高质量发展等方面发挥着重要作用。证监会将上市公司再融资制度改革作为全面深化资本市场改革的重点措施积极推进,对本次上市公司再融资制度修订的总体思路为:一是精简优化再融资发行条件,规范上市公司再融资行为;二是切实提高上市公司治理和信息披露质量;三是调整上市公司再融资市场化发行定价机制,充分发挥市场对资源配置的决定性作用,进一步提高上市公司再融资效率。

二、 《再融资规则》、《再融资问答》修订的亮点

(一) 精简发行条件,拓宽创业板上市公司再融资服务覆盖面

《创业板上市公司证券发行管理暂行办法》(简称“《创业板发行办法》”)主要从盈利条件、资产负债率和前次募集资金使用情况等方面简化了创业板上市公司证券发行的条件:

1、盈利条件

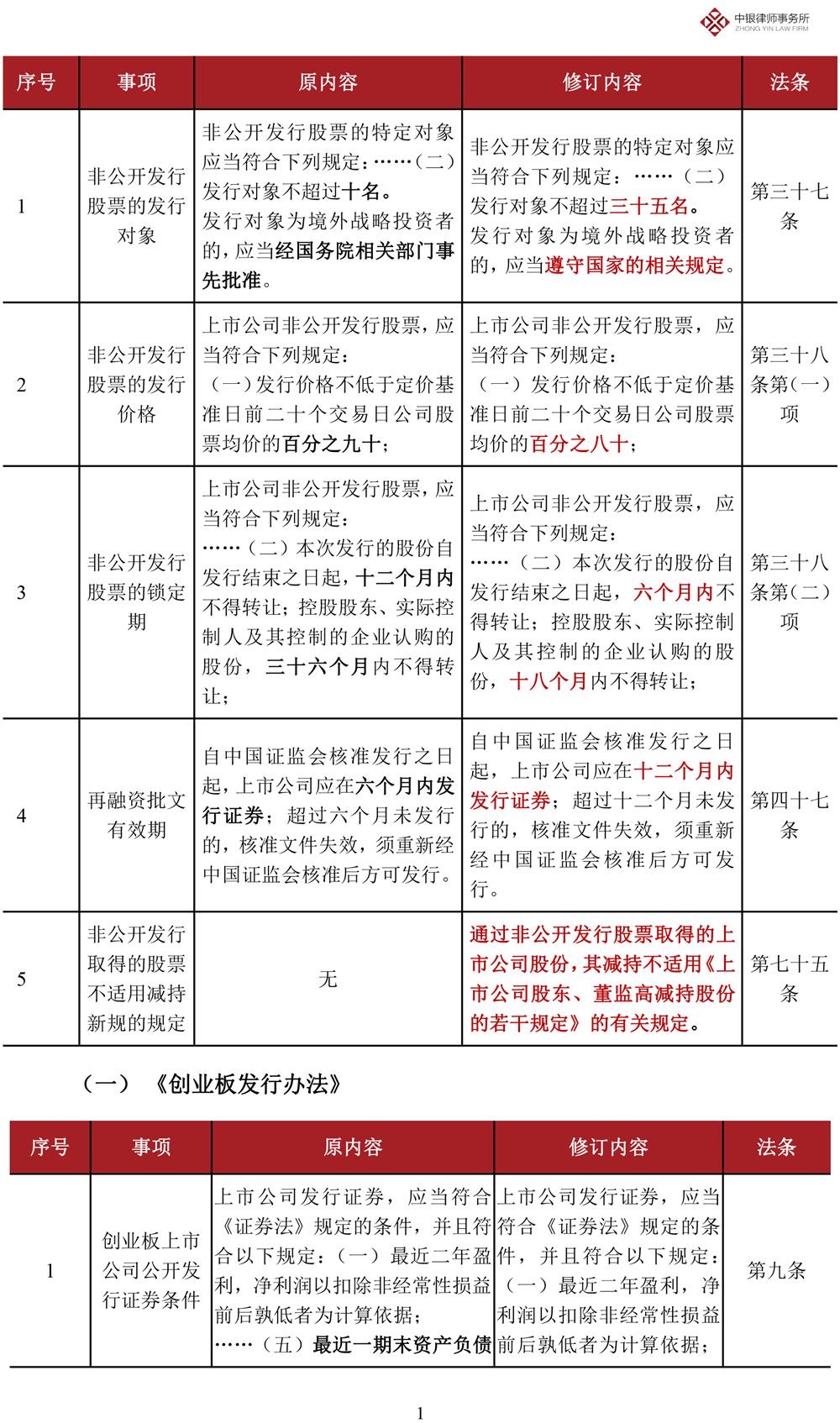

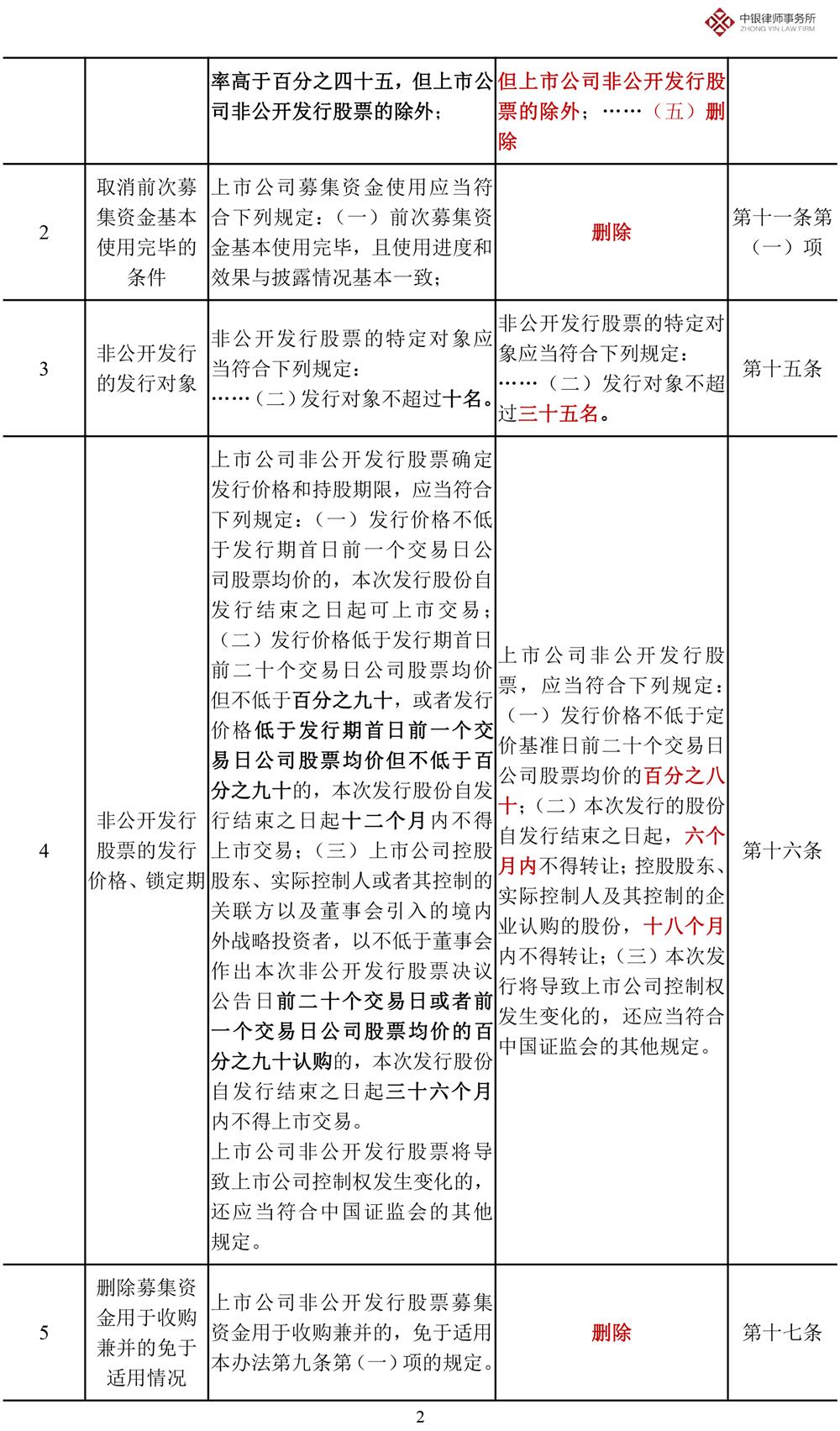

新修订的《创业板发行办法》取消了创业板上市公司非公开发行股票最近2年需要盈利的条件。

2、 资产负债率

本次修订后,创业板上市公司公开发行股票、非公开发行股票、发行可转换公司债券均不再需要满足最近一期期末资产负债率高于45%的条件。(注:修订前,仅非公开发行股票无须满足前述资产负债率的条件。)

3、 前次募集资金使用情况

新修订的《创业板发行办法》不再将创业板上市公司前次募集资金使用完毕,且使用进度和效果与披露情况基本一致作为发行条件,而是调整为了信息披露要求。

根据上述三个方面,本次《创业板发行办法》精简了创业板上市公司发行证券的条件,拓宽了创业板再融资服务覆盖面,将促进创业板上市公司通过再融资制度发展壮大。

(二) 优化非公开制度安排,支持上市公司引入战略投资

1、 定价基准日

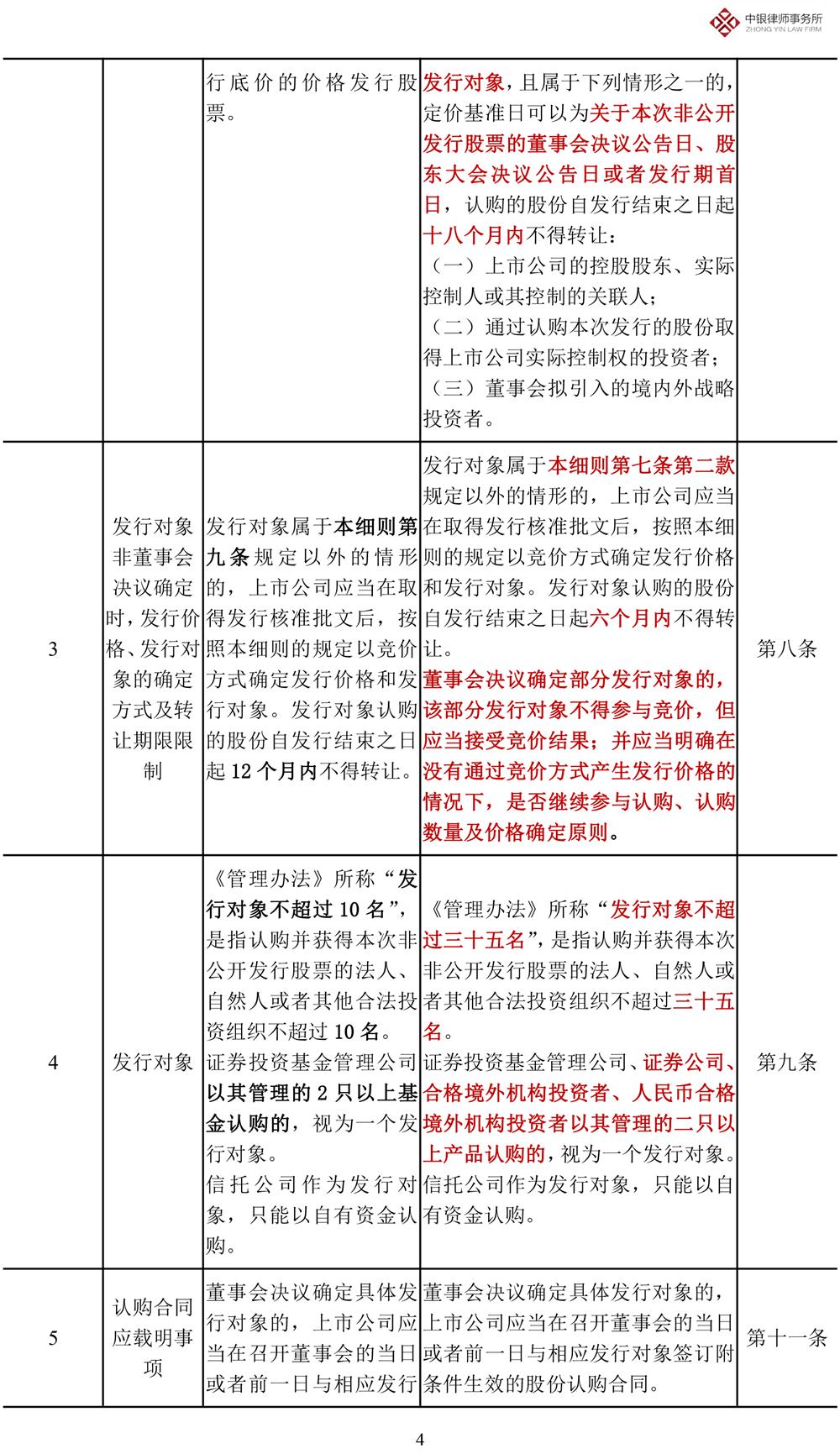

新修订的《上市公司非公开发行股票实施细则》(以下简称“《非公开发行细则》”)对主板(中小板)、创业板上市公司非公开发行股票的定价基准日恢复了“锁价发行”的定价机制:即上市公司董事会决议提前确定全部发行对象,且发行对象属于(1)上市公司的控股股东、实际控制人或其控制的关联人,或(2)通过认购本次发行的股份取得上市公司实际控制权的投资者,或(3)董事会拟引入的境内外战略投资者三种情形之一的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日。

这一修订丰富了非公开发行制度对于“定价基准日”的确定方式,有利于上市公司的控股股东、实际控制人(现有或通过本次认购成为)以及战略投资者参与上市公司的非公开发行。

2、 发行价格

新修订的《上市公司证券发行管理办法》(以下简称“《主板发行办法》”)、《创业板发行办法》均将非公开发行股票的发行价格不得低于定价基准日前20个交易日的90%降低至80%

3、 锁定期

新修订的《主板发行办法》、《创业板发行办法》同时将非公开发行股票的锁定期由36个月和12个月分别缩短至18个月和6个月:即通过锁价发行方式非公开发行的股票,认购的股份自发行结束之日起18个月内不得转让;通过竞价发行方式(相对于锁价发行,指上市公司取得发行核准批文后,以竞价方式确定发行价格和发行对象)非公开发行的股票,认购的股份自发行结束之日起6个月内不得转让。

本次修订将锁定期大大减少,缩短了投资者参与非公开发行的退出时间,能够调动投资者参与上市公司股权融资的积极性,便于上市公司利用非公开发行开展直接融资,将激励上市公司做优做强、直面解禁后的市场检验。

4、 发行对象

本次修订,《主板发行办法》将非公开发行对象数量上限由“10名”调整为“35名”;《创业板发行办法》也将非公开发行对象数量上限由“5名”调整“35名”。

5、 拟非公开发行股份数量

《再融资问答》上调了上市公司拟非公开发行股份的数量,将拟发行股份数量由“不得超过本次发行前总股本的20%”上调至“不得超过本次发行前总股本的30%”。

6、 不再适用《上市公司股东、董监高减持股份的若干规定》(以下简称“《减持规定》”)

《主板发行办法》以及《创业板发行办法》均新增规定:通过非公开发行股票取得的上市公司股份,其减持不再适用《减持规定》。具体不再适用的规定如下:

(1)股东通过证券交易所集中竞价交易减持其持有的上市公司非公开发行的股份,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%。

(2)持有上市公司非公开发行股份的股东,通过集中竞价交易减持该部分股份的,除遵守前述第(1)项规定外,自股份解除限售之日起12个月内,减持数量不得超过其持有该次非公开发行股份数量的50%。

(3)股东通过协议转让方式减持其持有的上市公司非公开发行的股份,股份出让方、受让方应当在减持后6个月内继续遵守前述第(1)项的规定,即减持股份的总数不得超过公司股份总数的1%。

(4)股东通过大宗交易方式减持其持有的上市公司非公开发行的股份,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%,并且受让方在受让后6个月内,不得转让其所受让的股份。

根据上述六个方面,本次非公开发行制度的修改从定价基准日、发行价格、锁定期、发行对象、拟发行股份数量以及不再适用《减持规定》等方面优化了上市公司非公开发行的制度安排,更有利于上市公司引入战略投资者。

(三) 适当延长批文有效期,方便上市公司选择发行窗口

《主板发行办法》以及《创业板发行办法》均将上市公司再融资获得证监会核准批文的有效期由6个月延长至12个月,更便于上市公司选择发行窗口。

三、 结论

综上,此次全面松绑主板、中小板、创业板再融资要求,对企业和资本市场都有重要影响和意义。本次上市公司再融资制度的修改深化了金融供给侧结构性改革,进一步提高了上市公司直接融资比重,将增强金融服务实体经济的能力,同时将助力上市公司抗击疫情、规复出产。此外,上市公司再融资制度改革对优质企业多元化融资,将进一步完善多层次资本市场建设,助推我国经济转型,推动实现经济增长的新旧动能转换。

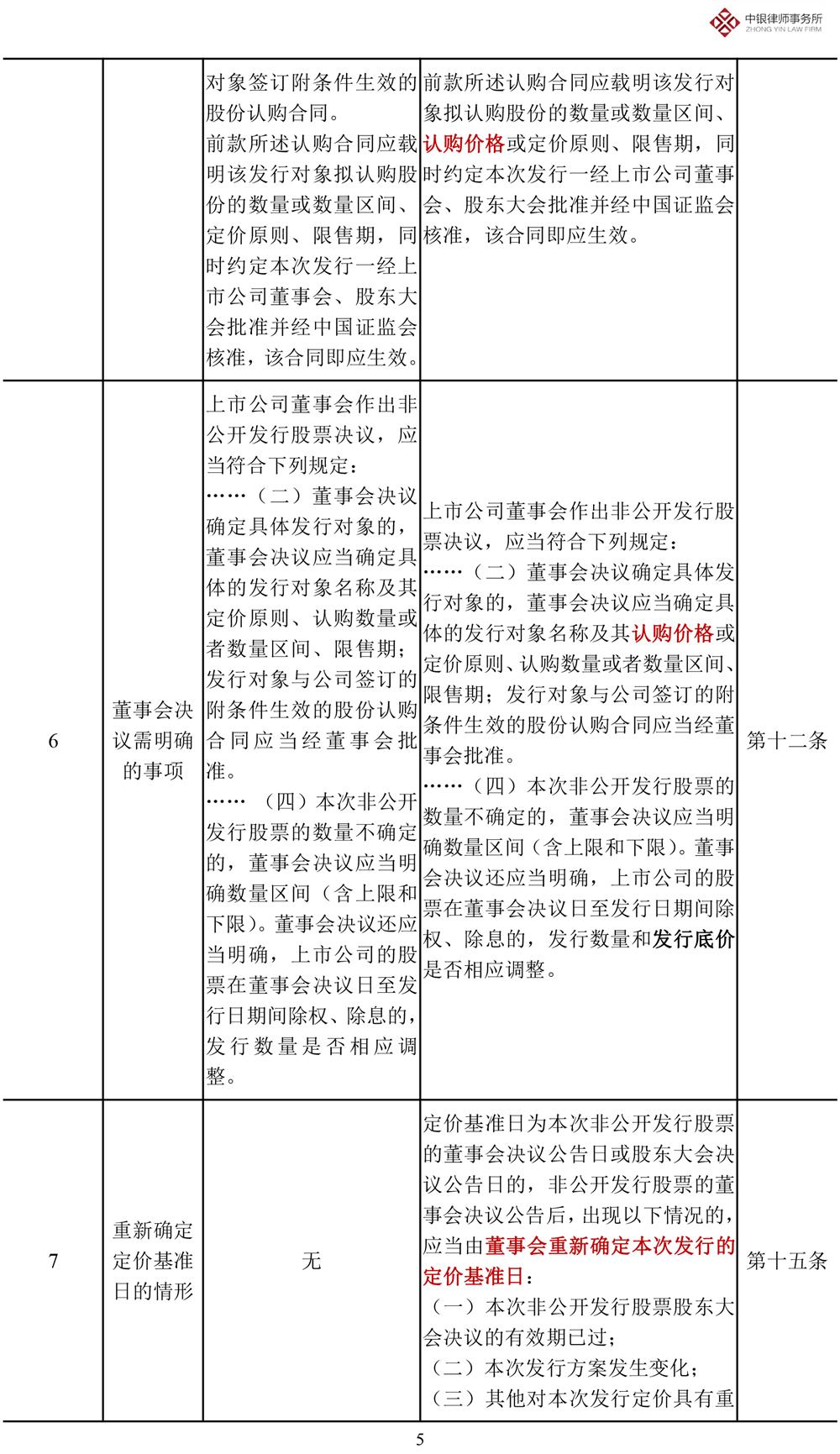

附:《再融资规则》主要修订内容对照表

(一) 《主板发行办法》

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章

相关律师

王庭

wangting@zhongyinlawyer.com

-高级合伙人