中银文库

Library

Library

“3号指引”规则梳理——法律意见书有关意见的核查工作重点

2021.04.27

作者: 中银律师事务所 冉烺

作为证券服务机构中的相关从业人员,紧跟监管步伐,及时调整核查工作重点,是职业的基本要求。笔者以上交所《3号指引》为例,对公司债券发行新规中法律意见书有关核查意见的核查要求进行梳理,形成笔记如下:

一、第一章 一般规定

《3号指引》适用范围:公开项目。非公开项目参照适用。

中介机构做好审核重点关注事项的核查工作,审慎发表相关核查意见。

二、第二章 组织机构与公司治理

本章从第七条至第十三条,共计7条,《3号指引》在本章规定了发行人、发行人控股股东、实际控制人、董事、监事、高级管理人员出现有关影响公司治理的事项时对信息披露、债券申报规模和募集资金用途的影响。因属于法律意见书中涉及的常规核查意见,故在此逐一进行梳理。

第七条

核查范围:发行人控股股东、实际控制人、董事、监事、高级管理人员

触发情形:核查范围内出现涉嫌违法违规被调查、强制措施或严重失信行为

核查内容:事件起因、进展情况、对发行人经营情况、偿债能力的影响

底稿要求:公司说明文件、网络检索文件、事实情况有关材料

触发后果:控股股东、实际控制人存在负面情形,对发行人公司治理、经营情况、偿债能力造成严重不利影响的,影响发行人公司债券申报规模和募集资金用途,用途原则上偿还存量公司债券。

第八条

核查范围:发行人、发行人控股股东、实际控制人

触发情形:核查范围出现重大负面舆情(频繁受到监管关注或问询、面临大额诉讼、存在被媒体质疑的重大事项)

核查内容:事实情况、对发行人偿债能力的影响

底稿要求:发行人说明文件、网络检索文件、事实情况有关材料

第九条

核查范围:发行人控股股东、实际控制人

触发情形:发行人股东持有发行人股权存在高比例质押、冻结、发生诉讼仲裁等事项

核查内容:事实情况、对发行人经营情况、偿债能力的影响

底稿要求:工商内档、诉讼仲裁等网络检索文件、事实情况有关材料

第十条

核查范围:发行人董事、高级管理人员

触发情形:报告期内变动频繁或者变动人数比例较大

核查内容:事实情况、变动原因,对发行人自身组织机构运行的影响

底稿要求:工商内档、董事和高级管理人员任免文件、事实情况有关材料

第十一条

核查范围:发行人,金融机构(含融资租赁等类金融机构)和适用交易所优化融资监管的发行人例外

触发情形:非经营往来占款和资金拆借余额超过最近一年末经审计总资产3%

核查内容:决策权限、决策程序和定价机制;前五名债务方及其与发行人的关联情况;前五名债务方事项形成的原因、回款相关安排、报告期内的回款情况;债券存续期内是否新增,如新增披露决策程序和后续披露安排

底稿要求:审计报告、其他应收款明细表、公司有关制度文件、发行人有关说明、有关交易文件、有关内部决策文件、回款确认文件等。

触发后果:非经营往来占款和资金拆借余额超过最近一年末经审计总资产5%,承诺债券存续期内不新增;超过10%的,影响募集资金用途,用途原则上偿还存量公司债券,同时增加对主要债务方信用资质情况、偿还安排及交易必要性合理性的披露,说明对发行人偿债能力的影响。

第十二条

核查范围:发行人

触发情形:最近一期末对外担保余额超过当期末净资产

核查内容:被担保人基本情况、担保类型、被担保债务的到期时间等,对外担保事项对发行人偿债能力的影响

底稿要求:最近一期财务报表、对外担保明细表、担保合同及内部决议文件、被担保人有关材料

触发后果:影响公司债券申报规模

第十三条

核查范围:发行人

触发情形:发行人资金受到集中归集、统一管理的

核查内容:资金归集及支取的具体安排、发行人自由支配自有资金能力,对发行人偿债能力的影响

底稿要求:发行人说明文件、有关制度文件

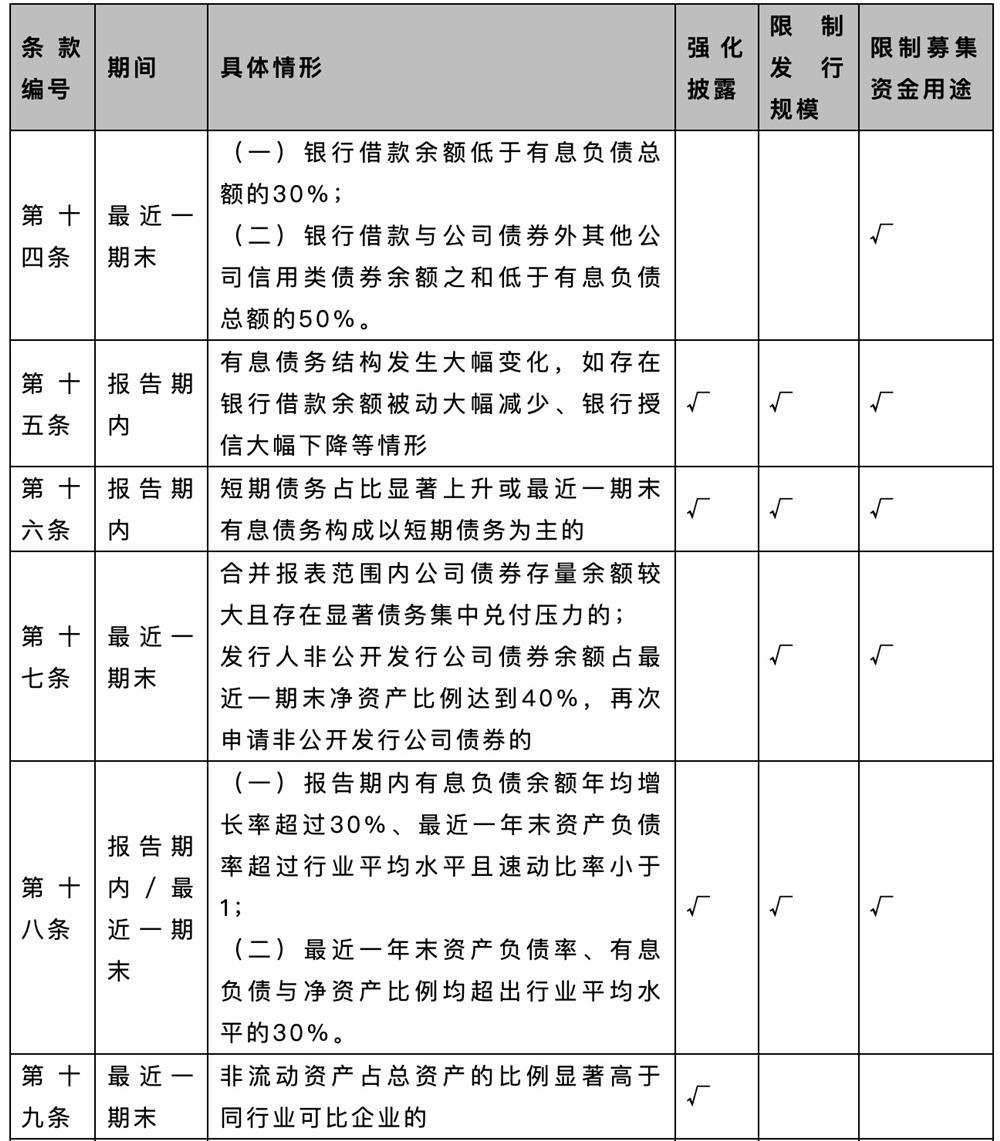

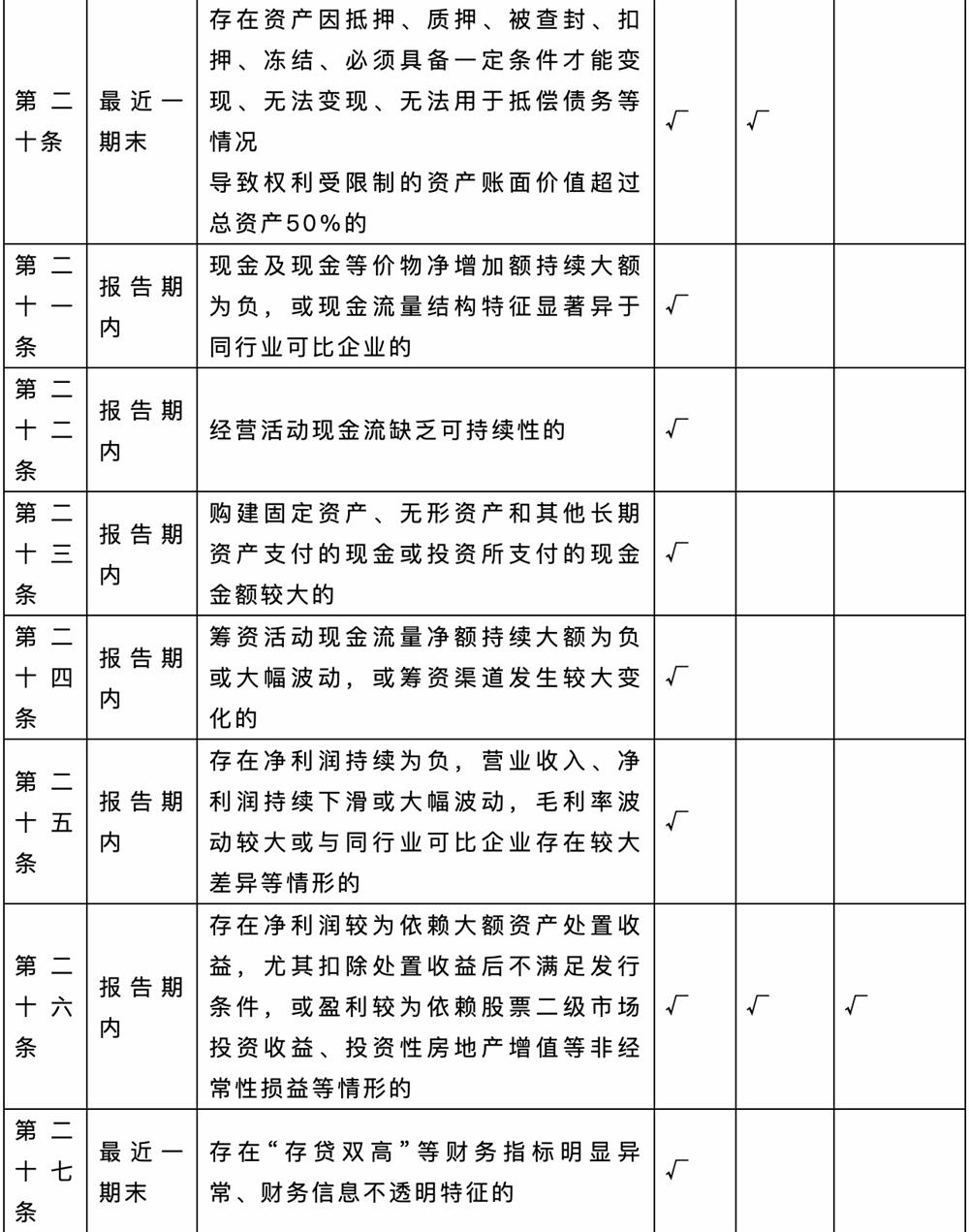

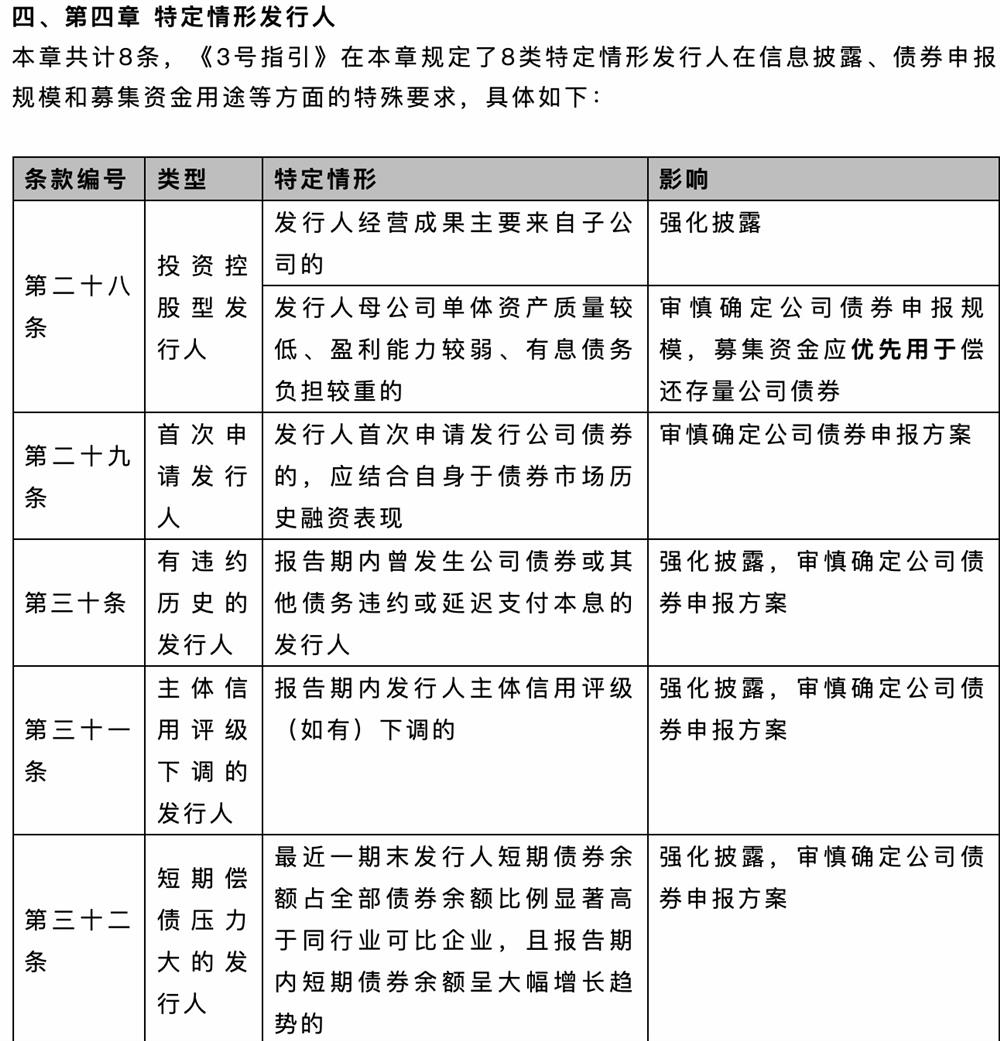

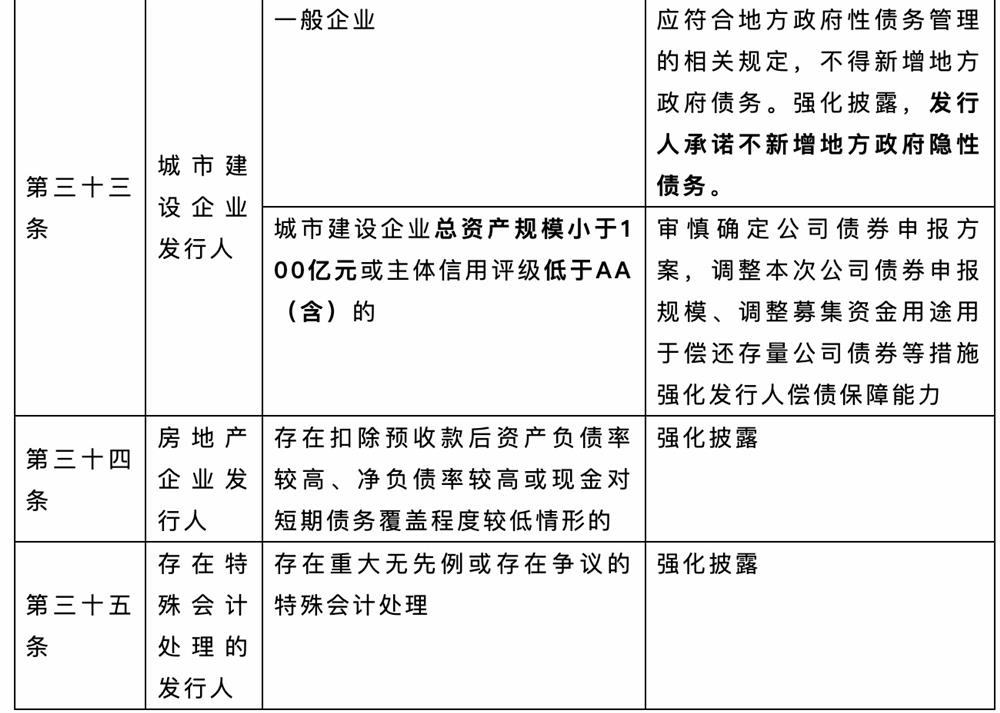

三、第三章 财务信息披露

本章从第十四条至第二十七条,共计14条,《3号指引》在本章规定了发行人财务信息对发行规模、募集资金用途、信息披露等各面的要求。因不属于法律意见书涉及的有关核查意见,故在此未进行逐条梳理。

发行人财务信息对信息披露、发行规模和募集资金用途的影响如下:

五、第五章 中介机构执业要求

本章对中介机构的履职活动,尤其是主承销商的履职活动,提出了明确工作要求。其中,针对证券服务机构及其相关人员的履职活动,文件规定如下:

规制对象:证券服务机构及其相关人员

工作依据:法律法规、执业规范和交易所相关规定

工作态度:严格遵守,勤勉、审慎

特别注意义务:募集说明书等发行上市申请文件中与各自工作范围和专业领域有关的事项,确认与其专业职责有关的内容及各自出具专业意见的真实、准确、完整

普通注意义务:特别注意义务以外的其他业务事项

工作结果的要求:出具意见涉及专业判断的,应充分说明依据

以上为笔者在学习《3号指引》过程中,结合上交所有关规定,梳理形成的心得体会。笔者参与的多个债券项目在《3号指引》出台以后尚未获得交易所的反馈意见,暂时无法判断《3号指引》的执行落地情况。就法律意见书的有关核查意见而言,核查工作势必增加,同时只有更全、更严、更审慎的核查才能合理规避中介机构的执业风险。

上一篇: 已经是第一篇了

下一篇: 已经是最后一篇了

推荐文章

相关律师

冉烺

ranlang@zhongyinlawyer.com

-合伙人